A opção de taxar o capital

A opção de classe dos sucessivos governos é responsável pela sobre-tributação (esta sim, um saque fiscal) dos trabalhadores e suas famílias, que cada vez pagam mais (nomeadamente em IRS e IVA), enquanto os grandes grupos económicos e financeiros estão a pagar cada vez menos do que poderia e deveria ser-lhes exigido.

Esta desigualdade resulta de uma correlação de forças que tem permitido que os sucessivos governos da política de direita desenvolvam uma acção de responsabilização individualizada pelos problemas do País e das pessoas, assente na falsa ideia de que o povo «gastador» vive «acima das suas possibilidades».

Com esta estratégia oportunista e hipócrita, os governos têm conduzido o povo a um círculo vicioso de empobrecimento e têm procurado esconder os benefícios e os favores aos grandes grupos económicos e às grandes fortunas.

Tal como no IMI

Há muito tempo é aceite que terrenos, prédios e apartamentos fazem parte da riqueza dos seus proprietários e devem pagar impostos. É exactamente nos imóveis que incide o foco da tributação de rendimentos que não provêm do trabalho. A opção de classe e a política dos governos fizeram também com que a maior parte desses impostos recaia sobre a habitação dos trabalhadores e suas famílias e sobre os estabelecimentos dos micro e pequenos empresários.

Uma política tributária ou fiscal alternativa, no quadro de uma política patriótica e de esquerda, deverá romper com tais opções e corrigir as suas consequências.

Esta ruptura exige que se dê com determinação um passo inovador: tributar as participações sociais em empresas, os títulos de dívida privada, poupanças e outros títulos financeiros frequentemente associados à especulação.

Tributar as transferências financeiras – outra vertente de obtenção de elevadíssimos rendimentos de capital – é uma ideia que tem vindo a ganhar força (muitas vezes referenciada à «taxa Tobin»), quer pela degradação da situação económica e social, quer pelo notório aumento das desigualdades sociais e da especulação financeira. No OE 2014 foi até incluído um artigo que autorizou o Governo a criar o dito imposto. Mas o PSD, o CDS e, também, o PS nunca se atreverão a desafiar os interesses da grande finança. Não cobram sequer meio por cento de imposto nas transacções financeiras, mas impõem 23 por cento de IVA na energia eléctrica!

Também não conseguem negar que uma taxa de meio por cento, a repartir entre quem compra e vende um título ou veículo financeiro, não representaria nenhum esforço extraordinário para quem está neste negócio.

Quando isentam de imposto o património mobiliário, escolhem deixar nas contas do capital os milhões de euros que o PCP propõe que revertam para a sociedade.

Milhões para quem?

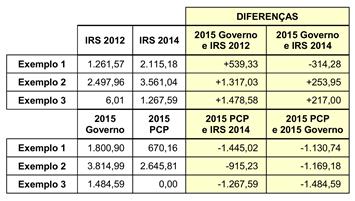

Um imposto de meio por cento, idêntico à taxa máxima do IMI, aplicado a patrimónios com valores acumulados superiores a 100 mil euros, permitiria ao Estado arrecadar cerca de 2300 milhões de euros, se tivesse vigorado em 2013. No mesmo ano, uma taxa semelhante sobre as transacções financeiras representaria uma receita de 3900 milhões de euros. Se o IRC tivesse recaído sobre os lucros contabilísticos das empresas, então o Estado teria arrecadado mais 3100 milhões de euros.

Esta opção política teria permitido compensar largamente a redução do IRS, o fim da sobretaxa e uma descida do IVA para 21%, e ainda sobravam 3800 milhões de euros para investimento público em sectores económicos e sociais estratégicos.

Da receita obtida com a nova taxa sobre transacções financeiras, pretende-se que uma parcela de 0,25 por cento seja consignada ao Fundo de Estabilização Financeira da Segurança Social.

O PCP propõe que a contribuição sobre o sector bancário deixe de estar consignada ao Fundo de Resolução da banca.