- Nº 2693 (2025/07/10) - Nº 2693 (2025/07/10)

- Nº 2693 (2025/07/10) - Nº 2693 (2025/07/10)

É cada vez mais impressionante a forma como se pode fazer rigorosamente o oposto do que se anuncia, desde que tal sirva os propósitos dos donos dos meios de difusão da informação. Estes embustes funcionam porque são bem feitos mas principalmente porque contam com a cumplicidade de quem os deveria denunciar.

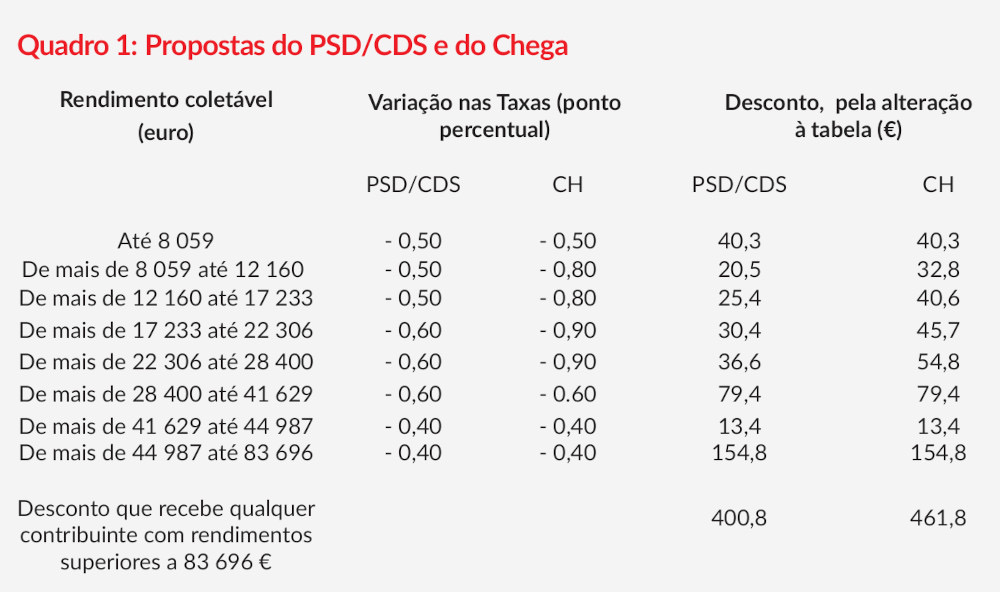

Se olharmos para a proposta (aprovada) do Governo para alteração aos escalões do IRS (em baixo) é perfeitamente normal que a maioria dos cidadãos tire a conclusão de que os rendimentos mais elevados estão excluídos da redução de IRS, afinal, a taxa de imposto a aplicar ao último escalão é a mesma.

Quando acontece exactamente o oposto. Devido à forma, progressiva, como o IRS é apurado, o único escalão que recebe todas as reduções é o último escalão, o dos rendimentos brutos superiores a 100 000 euros. Vejamos qual seria a redução de IRS para os contribuintes com mais de 100 000 euros de rendimento anual com a proposta do PSD/CDS, aprovada, e a do CH, apresentada.

Assim, enquanto o PSD/CDS oferecem 401 euros de brinde a cada contribuinte do último escalão, o CH queria oferecer a esses contribuintes mais ricos uma prenda melhor, no valor de 462 euros.

Claro que estas propostas ainda são insignificantes perante a proposta da IL, que propôs apenas 2 escalões, um de 15% até 14888 e outro de 28% acima desse valor, que teria o seguinte impacto no último escalão:

Com a proposta da IL, não só os contribuintes do último escalão teriam um desconto de 8087 euros, como todos os rendimentos acima de 83696 teriam mais 20% de desconto. Num rendimento de 250 000 euros anuais, a diferença seriam os 8 mil mais 33 mil. Uma borla fiscal de 41 mil euros. E é preciso nunca esquecer que esta proposta da IL só não é de 15% para todos (com um efeito ainda mais grave e mais injusto) porque tal não é permitido pela Constituição (e por isso a querem alterar!). E não se pode esquecer igualmente que a proposta de escalões de IRS do CH que consta do seu programa é também uma taxa única de 15%.

Não pode haver ilusões: é este o caminho que a direita está a percorrer, e em algum momento vai ter que ser travado, e por isso a importância do voto contra do PCP.

Há uma alternativa

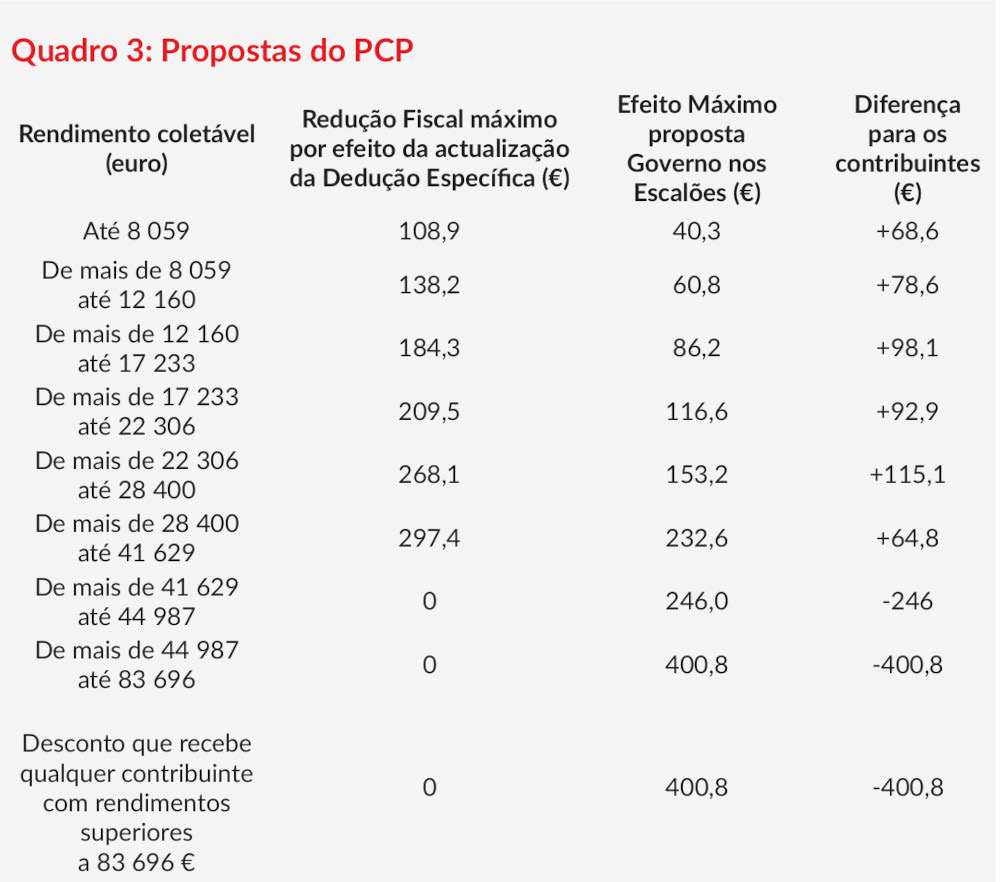

O PCP não se limitou a chumbar a enganadora proposta da direita, que nada dá aos rendimentos próximos do SMN (não pagam IRS), dá uns trocos aos restantes rendimentos médios e reserva o brinde para os contribuintes do último escalão. O PCP apresentou duas propostas – que vem apresentando há largos anos – que iriam no sentido de uma maior justiça fiscal.

A primeira é a verdadeira actualização da dedução específica, corrigindo o valor da inflação registada desde que foi congelada, e colocando-a nos 5300 euros.

A dedução específica é abatida ao rendimento colectável do trabalho, sempre que o total pago em Segurança Social não seja superior. O efeito mede-se assim no último escalão aplicado a cada contribuinte. Comparemos a proposta do PCP de alteração da Dedução Específica com a proposta aprovada de redução dos escalões. É fácil perceber que a proposta do PCP é mais justa e equilibrada.

Por fim, o PCP propôs o englobamento obrigatório no último escalão. Isto significa que esses contribuintes teriam de pagar sobre um conjunto de rendimentos os 48% e não as taxas liberatórias hoje em vigor (por exemplo, 25% sobre receitas prediais, 28% sobre dividendos, juros de depósitos ou mais-valias mobiliárias). E propôs a criação de um 10.º escalão para rendimentos acima de 250 mil euros. Para aumentar a receita fiscal à custa daqueles que podem (e devem) pagar mais do que pagam.